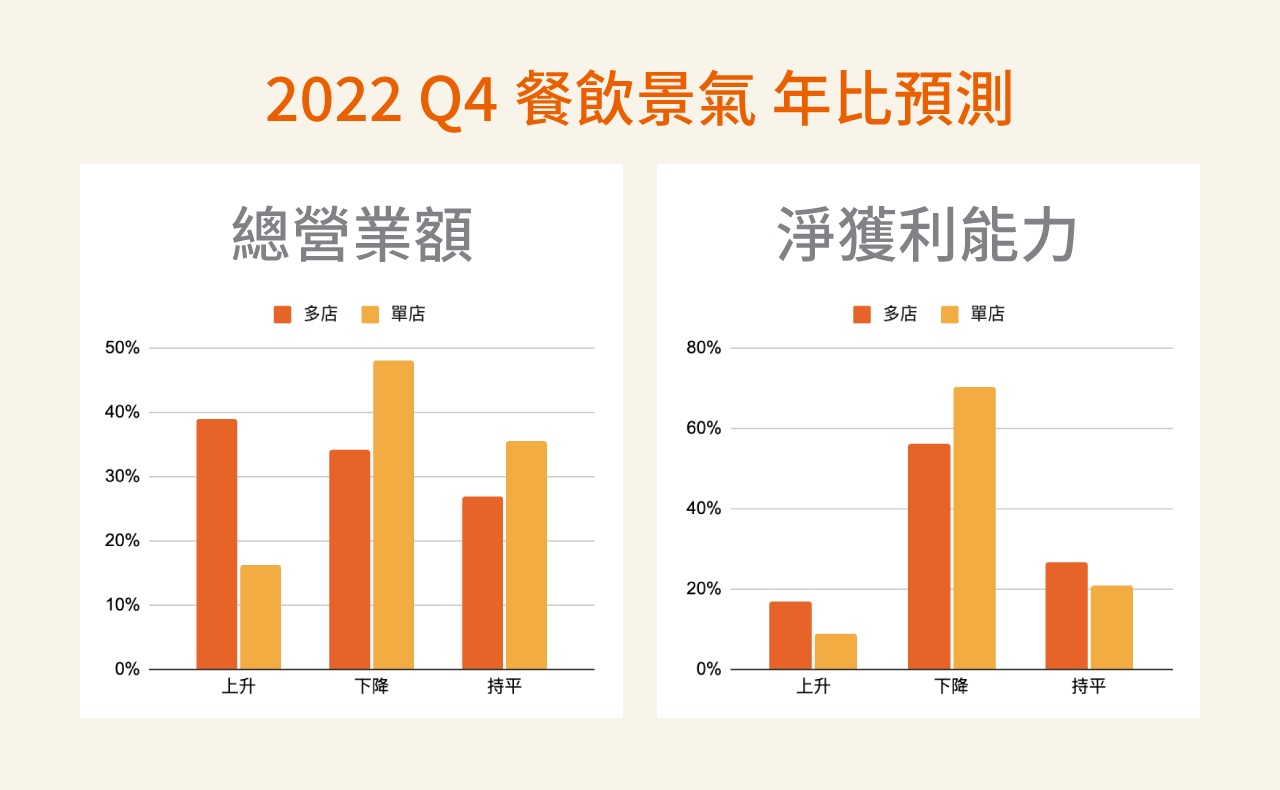

2022Q4餐飲景氣年比預測,總營業額與獲利能力多店品牌明顯更樂觀。(圖片來源:iCHEF提供)

門市經營與行銷的原點(2022) https://youtu.be/PTEnOiL5aCE

後疫情時代餐飲業邁入集團化 預期2023年將迎來展店潮! https://www.foodnext.net/news/industry/paper/5975759136

短評:

1.由於大環境的挑戰主要反映在成本端,品牌規模能夠帶來的優勢變得更愈加明顯~~雖說團結力量大,但大集團若是需要轉彎,迴轉半徑也要比較大

2.多店的採買議價能力更好,經營自有品牌會員的能力佳~~[以量制價]是一定的

小結:延續3年的疫情景氣影響已進入尾聲~~反正防也防不住,該中獎的也差不多都中了,而且,下一次選舉也要等兩年後了

多店品牌預測所有通路的表現都會比去年同期更佳,其中以電商平台差距最為顯著。(圖片來源:iCHEF提供)

~~~~~~~~~~~~~~

後疫情時代餐飲業邁入集團化 預期2023年將迎來展店潮!

產業創新 / 我是iCHEF的Ken 2022/11/15

你應該要知道的食事

台灣近2兩年受到疫情的影響,在後疫情時代,品牌規模能夠帶來的優勢變得更愈加明顯,因此單店和多店品牌都值得積極思考如何擴大自己的規模優勢。

~~~~~~~~~~~~~~~

台灣受到新冠肺炎疫情影響已超過2年,隨著疫苗普及化,陸續相關規定逐漸鬆綁,除了因疫情而加速推動的餐飲電商化趨勢,我們發現,在後疫情時代,由於大環境的挑戰主要反映在成本端,品牌規模能夠帶來的優勢變得更愈加明顯。

產業已然進入盤整期。而其實如果回看疫情期間,也會發現,這個展店浪潮品牌其實已經延續了3年。單店和多店品牌都值得積極思考集團化,思考如何擴大自己的規模優勢,以能在採買成本、金流、與人才經營上更加得心應手!

多店品牌對未來營業額和獲利更樂觀

我們針對 iCHEF 客戶進行調查,參與餐廳近180間,其中77% 為單店品牌,23%為多店品牌。

在被詢問到「2022 Q4 年比預測」,也就是對於今年第4季與去年第4季的對比時,我們發現相當有趣的2點:

一、對未來營業額與獲利,多店品牌明顯更樂觀

1、39%多店老闆預期營業額會上升, 而單店老闆只有 16%

2、17%多店老闆預期 淨獲利 會上升,而單店老闆只有 9%

如果我們往下探究,總體來說,整體產業對於第四季的營業額和淨獲利能力預測都是相對保守與悲觀的,單店有近5成認為營業額會下降、7成認為淨獲利能力會下降,多店也有超過3成認為營業額會下降、超過5成認為淨獲利能力會下降。

但是,不論是營業額或是淨獲利能力,多店品牌比起單店品牌,預測會上升的老闆佔比都是比較高的,且都在2倍左右。

主要原因是還是在於「 成本 」的變化,包括通貨膨脹以及人力成本。所以即使預期景氣會持續回溫,總營業額會有良好的上升空間,但是成本壓力將會明顯壓縮獲利能力。

多店品牌對所有通路都更樂觀 特別是電商平台

二、多店的樂觀平均分佈所有通路

如果我們往下探究,多店品牌預測所有通路的表現都會比去年同期更好,樂觀程度都是單店品牌的一倍以上!而其中以電商平台差距最為明顯,單店平均19%認為會上升,多店則是47%認為會上升。

值得我們關注的是:多店的採買議價能力更好,經營自有品牌會員的能力佳。

也就是說,多店品牌在面對物價上升的時候抗漲能力佳,靠自己的力量吸引客人來自己平台消費的能力也更好。基於以上2點優勢,多店品牌願意嘗試獨立自營通路的意願和機會更高(多店品牌中,有近半擁有電商平台通路,而單店品牌僅有3成)。

簡言之,這裡產生了「品牌力」的差別,單店和多店不對稱的優勢開始出現。

不對稱優勢反映在 2023 展店規劃

將「單店 vs 多店的不對稱優勢」的概念放在心中,就會讓下一個部分的調查結果變得更加有意思。

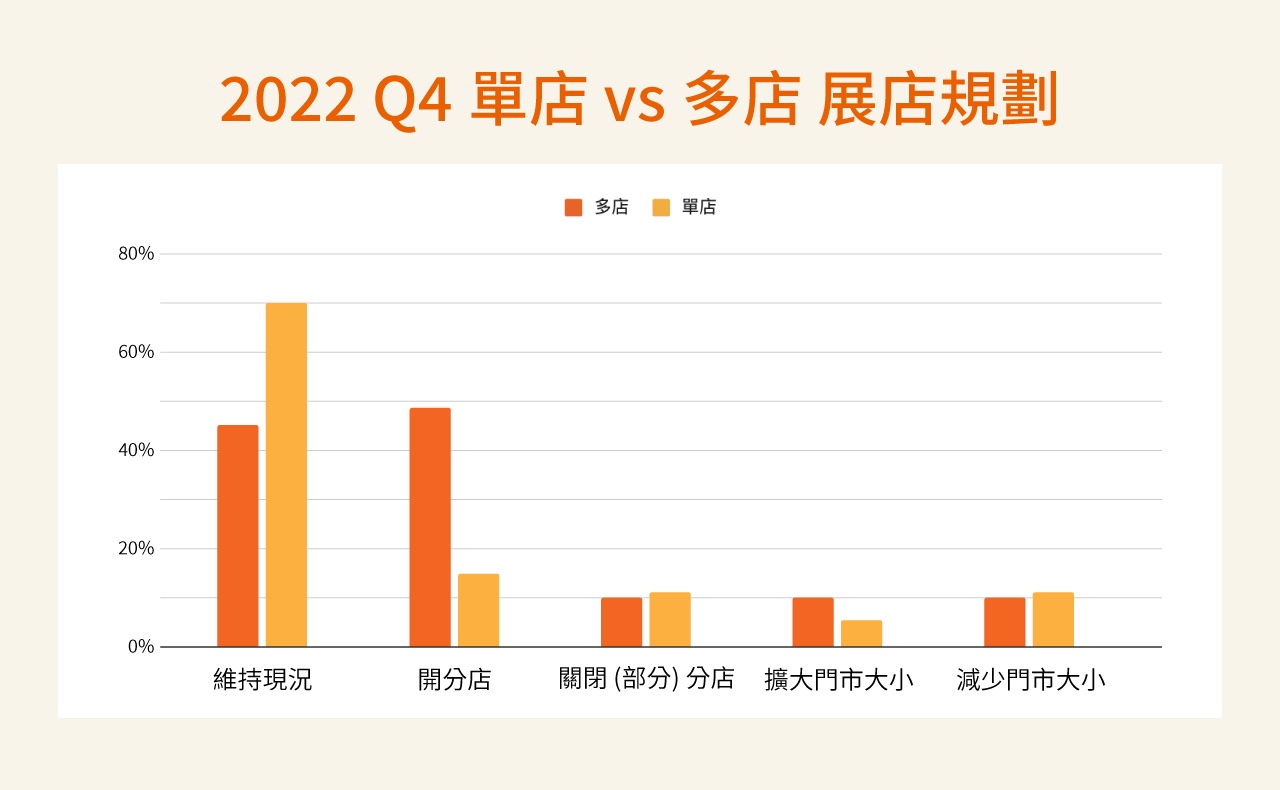

當被問到「2023年展店規劃」,我們發現,多店品牌對於營業額的樂觀,同樣也反映在明年的展店規劃上:多店品牌在明年有展店計畫的老闆比例,是單店品牌的3.5倍!

如果我們往下探究,即使單店品牌和多店品牌中,計劃維持現況的比例都不低,但是單店品牌老闆計畫要在明年維持現況的比例高達7成,然而在多店品牌中,計畫開分店的老闆甚至多過計畫維持現況的老闆。

我們認為差別來自於成本規模的議價能力。單店品牌由於議價能力較低,面對現在的不同挑戰,會更趨於保守,而多店品牌由於議價能力較高,會更開放規劃進一步運用並提升規模優勢。

品牌展店潮:過去三年已見跡象

當我們再搭配上2019~2021年疫情期間品牌成長家數的數據,我們可以看見,疫情不僅僅是加速了數位轉型的浪潮,更是催化了餐飲一波新的盤整期:

根據台灣連鎖店年鑑資料,相較於2019年, 2021年總店的數量增加了、品牌數量減少了,讓平均門市數量上升了12%,表示活下來的品牌都在展店,而且是雙位數的成長!

疫情期間,多店品牌的經營策略,和單店品牌普遍的感受有很大的不同。

數據會說話!品牌值得積極思考集團化

那麼這些數據在告訴我們什麼呢?

從體感上以及實際數據上,我們可以看到延續3年的疫情景氣影響已進入尾聲。然而因為疫情因素和非疫情因素帶來的大環境變化,為餐飲業帶來了難以忽視的成本挑戰。

這個時候,品牌擁有規模的好處開始展現,有能力獲得更低成本的人,開始更積極地擴張,規模所帶來的優勢,也讓多店品牌在營收、獲利、展店規劃上都較單店品牌樂觀。

產業已然進入盤整期,而這個展店浪潮其實已經延續了3年。單店和多店品牌都值得積極思考集團化,思考如何擴大自己的規模優勢,以能在採買成本(議價能力)、擴張金流(資金取得難易度)、與人才經營(人才對於未來穩定性和發展性的期待)上更加得心應手!

多店品牌在明年有展店計畫的比例是單店品牌的3.5倍!(圖片來源:iCHEF提供)

相較於2019年, 2021年總店的數量增加了、品牌數量減少了。(圖片來源:iCHEF提供)

全站熱搜

留言列表

留言列表